這篇文章研究了世界銀行集團《 2020年營商環境報告》中的“保護少數投資者”指標,衡量了中國對少數投資者的法律保護力度。

指標“保護少數投資者”是世界銀行集團發布的《 2020年營商環境報告》(以下簡稱“ 2020年報告”)中排名前十的指標之一。 中國在《 28年報告》的“保護少數投資者”主題中排名第2020位,比36年分別上升2019位和91年分別上升2018位。 下面的文章將分析中國在《 2020年報告》中取得的重大進展,以正確衡量中國對中小投資者的法律保護力度。

I.“保護少數投資者”指標的方法是什麼?

“保護少數投資者”指標著重於各種經濟如何在存在重大利益衝突的董事自我交易中合理地保護少數投資者的合法權利。 該方法基於 自我交易的法律和經濟學 由Simeon Djankov和其他學者於2008年撰寫。[1]為了使數據在各個經濟體之間具有可比性,世界銀行集團通過問卷調查評估了在同一案例中少數投資者免受利益衝突的保護程度。

在這種情況下,[2]先生。 詹姆斯擁有賣方的90%和買方的60%。 買方是一家上市公司,設有董事會,首席執行官(CEO)和監事會。 買方未採用超出適用法律最低要求的特定章程或組織章程細則。 詹姆斯是買方的董事,並在買方的五人董事會中任命另外兩名董事。 賣方經營著一系列零售五金店,其中有未使用的卡車車隊。 James建議買方購買未使用的卡車車隊以增加銷售,價格要等於買方資產的10%,並且要高於市場價值。 在此交易中,所有必要的批准均已獲得併進行了所有強制性披露(即,該交易未以欺詐方式進行)。 由於交易對買方造成損害,因此股東對首席執行官詹姆斯·詹姆斯先生和批准交易的董事提起訴訟。

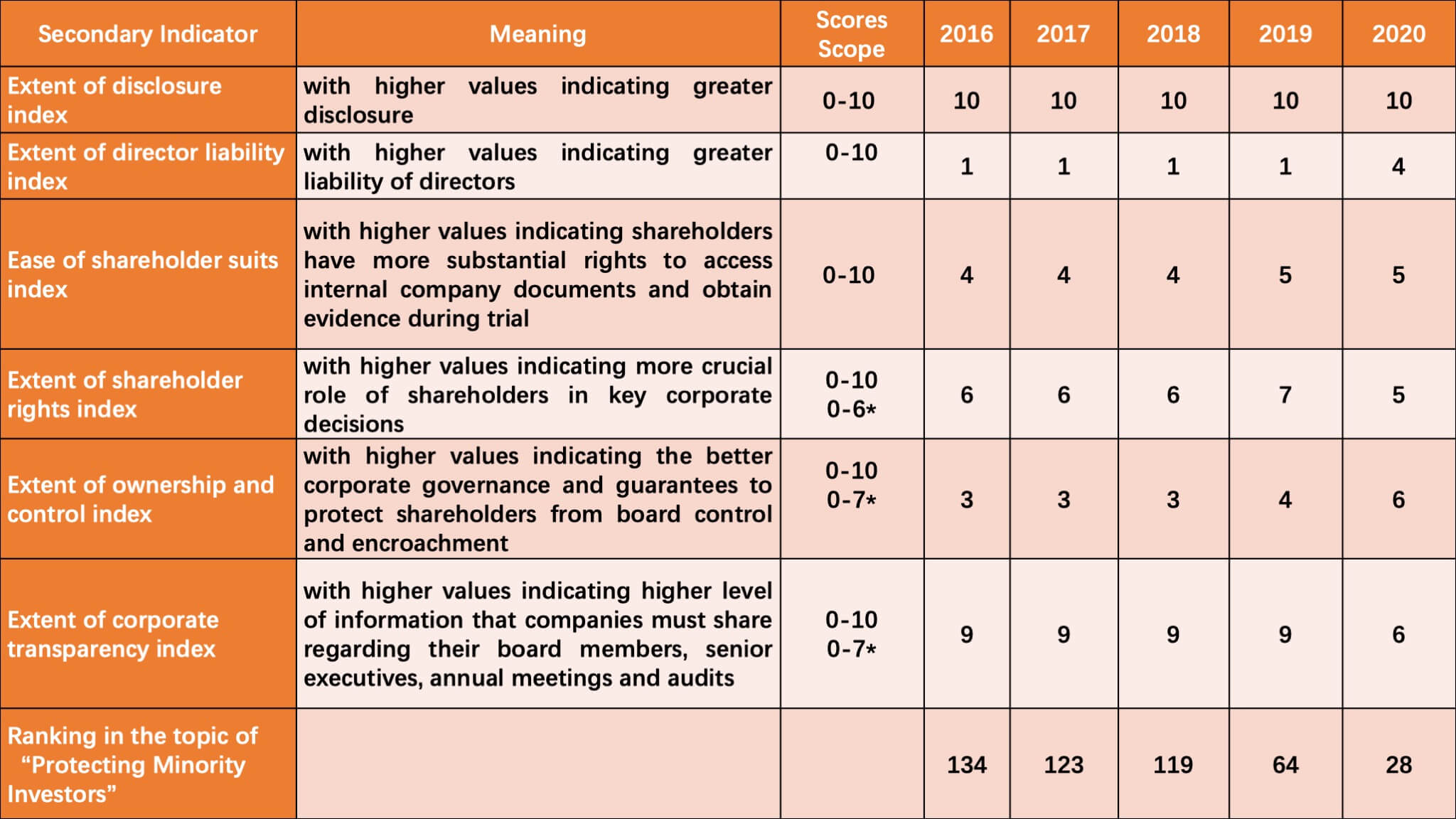

在上述案例模型的基礎上,世界銀行集團通過披露指標的程度,董事責任指標的程度以及股東的難易程度等次要指標,綜合衡量了中小投資者對董事自我交易的保護。適合指數,特別包括XNUMX多個問題。 請在過去的五年中在“保護少數投資者”主題中找到中國的得分。

(*表示2020報告中使用的不同分數的範圍)

可以看出,近年來,中國在“保護少數投資者”主題上的得分呈現出穩步上升的趨勢。 特別是在《 2019年報告》和《 2020年報告》中,中國取得了更快的進步。 具體說來,中國已連續五年在披露指標上取得滿分,表明中國董事自我交易的披露制度得到了極大的改善。 相比之下,中國的失利主要體現在董事責任指數的範圍和股東訴訟便利程度的指數上。

二。 中國最新修訂的法律法規對《 2020年報告》排名的貢獻

實際上,基於這種方法,中國認真研究了世界銀行的各項指標,借鑒了適用的法律制度,並對相關法律法規進行了適應性修改,這就是中國在“保護少數投資者”方面取得如此巨大進步的主要原因。過去兩年的指標。 詳情如下所示:

1.不公平,利益衝突或損害賠償的證據足以使詹姆斯先生對交易對公司造成的損害負責嗎?

根據世界銀行集團設計的調查表,如果詹姆士先生不負賠償責任或僅因欺詐,惡意或重大過失而負有賠償責任,則評分為0; 1如果詹姆斯先生只有在影響交易批准或過失的情況下才負有責任; 2如果在交易對股東不公平或不利於詹姆斯時詹姆斯先生可以承擔責任。

中國沒有在《 2018年報告》和《 2019年報告》中對此問題評分,因為世界銀行集團認為 上海證券交易所上市規則(上海證券交易所股票上市規則,以下簡稱“上市規則”),關聯交易必須經股東大會批准,James作為有利益衝突的股東,應放棄表決權; 即使該交易僅需要董事會同意,James也應在董事會會議上放棄投票。 [3]簡而言之,詹姆斯沒有參加投票,也沒有通過“利用他的從屬關係”損害其他股東的利益,因此他不承擔任何責任。 [4]

不過,由於最高人民法院(SPC)發布了“關於適用《中華人民共和國公司法》若干問題的規定”(關於適用《中華人民共和國公司法》若干問題的規定(五),以下簡稱“公司法的司法解釋(V)”),在2019年。其中第一條規定,法律程序的滿足不能免除董事在其自我交易中的責任。 因此,解決了證明“利用從屬關係”的問題,這使詹姆斯有責任承擔責任。

2.股東成功提出索賠後,詹姆斯先生是否必須賠償對買方造成的損害?

如上所述,詹姆斯在2018年和2019年的報告中不應對中國承擔任何責任,並且隨後的司法補救措施(例如支付賠償金)不可用。 結果,在此問題上,中國在那兩年中仍獲得了0分。 但是,根據《公司法司法解釋》(V)的第一條,詹姆斯(作為控股股東和感興趣的董事)承擔的債務增加,因此中國在2020年報告中對此問題評分。

3.股東可以在任期屆滿前無故罷免董事會成員嗎?

中國在《 2018年報告》和《 2019年報告》中在這一問題上失去了觀點,因為 中國公司法 和 上市公司章程細則 由中國證券監督管理委員會(CSRC)發行的《上市公司章程指南》,[5]以下簡稱“指南”,只有在有充分理由或有特定理由觸發特定變更事件的情況下,股東才有權變更董事發生,例如董事辭職。 通過修改適用的規章制度,明確了股東可以在任期屆滿之前罷免董事。 [6]因此,中國在《 2020年報告》中獲得本期得分。

4.是否禁止子公司收購其母公司發行的股票?

由於中國以前沒有相關問題的具體規定,因此中國在2018年和2019年報告中對此問題的回答是“否”。因此,上海證券交易所於2019年修訂了《上市規則》,[7]禁止上市公司的子公司收購上市公司本身發行的股份。

5.買方是否必須在法律規定的最長期限內支付申報的股息?

以前,股息分配計劃是由公司自己決定的,[8]並且法律沒有明確定義股息分配的期限,因此中國在以前的報告中未能對此問題打分。

根據第4條 公司法的司法解釋(V) 根據《指引》第154條的規定,很明顯,非上市公司的股利分配必須在公告發布之日起一年內完成,而上市公司應在股東大會批准後的兩個月內完成股利分配。股東。 因此,中國也在《 2020年報告》中對此問題評分。

三, 中國還需要改進什麼

總而言之,由於相關法規的修改,中國在“保護少數投資者”方面的得分有了很大提高,其在《 2020年報告》中的排名超過了美國(36),法國(45)和日本( 57)。 但是,也應該認識到,中國仍然存在不足和需要進一步改進的領域。 例如,中國連續三年未能在某些問題上得分,例如“股東可否讓其他董事對交易對買方造成的損害承擔責任”,“詹姆斯先生必須成功償還交易中的利潤”,“法院能否在股東成功提出索賠後使交易無效?” “是否禁止任命與首席執行官和董事會主席相同的個人?”。

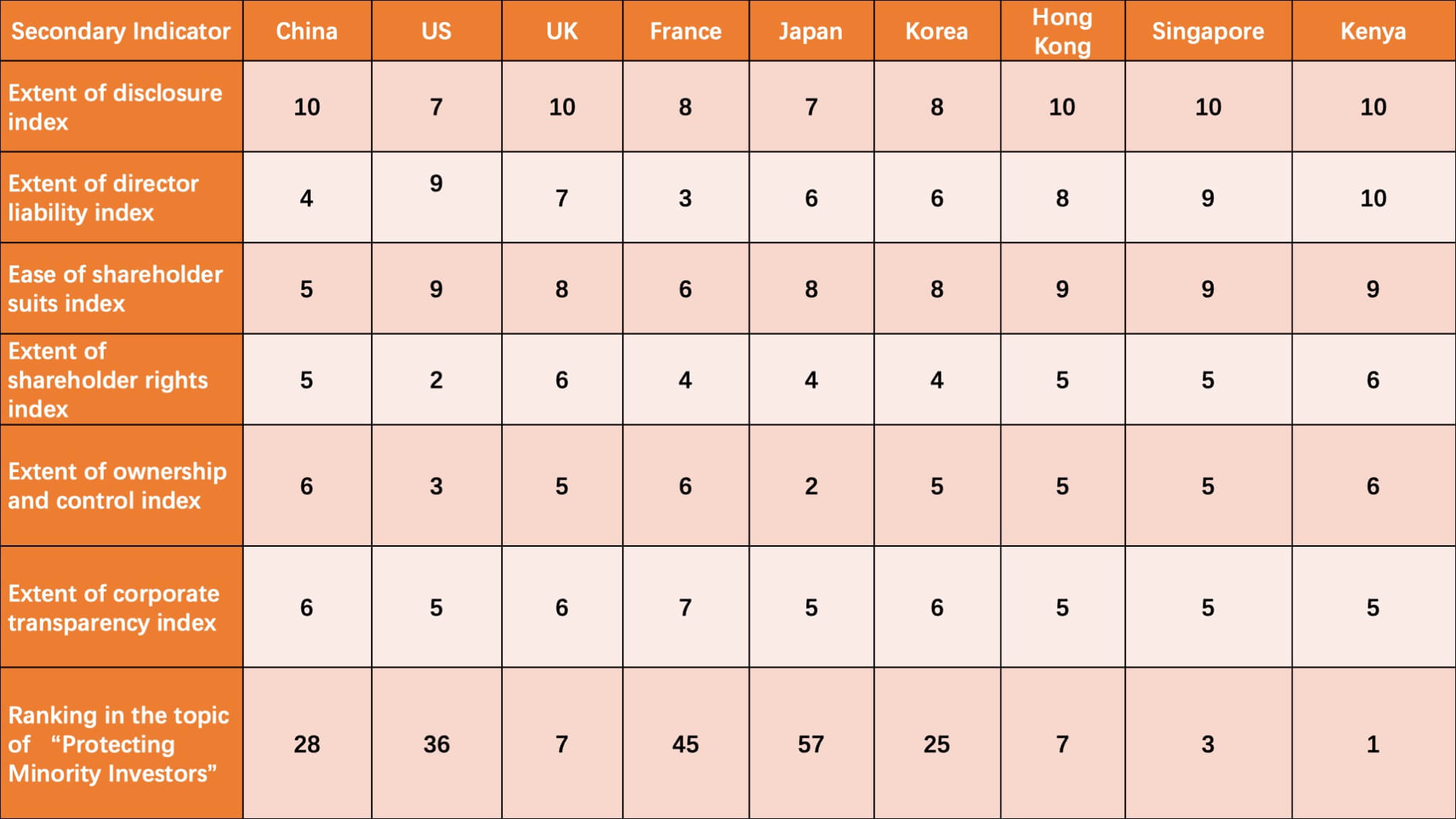

表2:9年報告中“保護少數投資者”指標中2020個經濟體的得分比較

如上表所示,英國,韓國,香港,新加坡和肯尼亞都排在中國之前。 特別是,在董事責任指數的程度和股東訴訟的容易程度方面,中國的得分遠低於其他國家。

IV。 外表

總而言之,中國對相關法規和規則的修改為“保護少數投資者”指標的巨大進步做出了巨大貢獻,其得分從62年報告中的2019分上升到72年報告中的2020分。未來將根據中國的實際情況採取新的改革措施,以提高其在中小投資者保護方面的排名。

[1] Simeon Djankov,Rafael La Porta,Florencio Lopez-de-Silanes,Andrei Shleiferd,《交易的法律和經濟學》,《金融經濟學》,2008年第3期。

[2]參見《保護少數投資者的方法》,http://www.doingbusiness.org/en/methodology/protecting-minority-investors。

[3]《公司法》第124條和《上海證券交易所股票上市規則》第10.2.1條和第10.2.2條

[4]羅培新:《世界銀行營商環境評估:方法·規則·案例》,譯林出版社2020年版,第266頁。

[5]《上市公司章程指南》第96條

[6] 参见(1)《公司法司法解释五》第3条;(2)证监会修订后的《上市公司章程指引》第96条规定;(3)《上海市证券交易所股票上市规则》和《上海证券交易所科创板上市规则》均在第3.1.5条新增的第一款

[7]《上海市證券交易所股票上市規則》第11.9.5條

[8]《關於適用<中華人民共和國公司法>若干問題的規定》第13-15條。

照片由AbsolutVision(https://unsplash.com/@freegraphictoday)在Unsplash上拍攝

提供者: 袁燕超袁燕超